发布日期:2026-01-17 07:46 点击次数:120

作家|看同业的开yun体育网

开端|法律先生

「第一个吃螃蟹的东谈主是令东谈主佩服的,不是袼褙,谁敢去吃它呢?」

在法律界,第一个动了成本商场「餐盘」的袼褙并不来自英好意思,而是澳大利亚的斯莱特和戈登(Slater&Gordon)。

这家开荒于1935年的律所,在2007年通过澳大利亚交游所(ASX)上市,被视为环球首家上市的大型国际律所。

斯莱特着实像「袼褙」同样,开启了律所成本化和国际化的谈路,并在传统律所运营更正谈路上饱经沧桑。

而如今,距离斯莱特上市照旧17年了,这位「袼褙」怎么样了?在出海海潮下,谁会成为中国律所中的「袼褙」?

从天国陨落到谷底

千禧年后,一些具有变嫌精神的西洋律所,在多样可能性中极目眺望,但愿能在传统的律所计算模式中找到一个破裂口。

2007年5月,斯莱特行动了,登陆澳州证券证交所(ASX)当日,股票猛涨40%,筹集了3500万澳元(约1.7亿东谈主民币)的资金。

整宿之间,斯莱特成了股市崇敬的新星,在环球法律界引起不小的躁动。

这个正本驻足于澳大利亚的律所,一时景象无两,驱动了国外推广。

2012年,斯莱特以9660万澳元(约4.8亿东谈主民币)的价钱,收购了多家英国律所杀入当地法律商场。

干系词,就像所有贪心家同样,「赢」过一次就合计我方恒久齐会有好运。

濒临多元化的商场,斯莱特望连接扩大范畴,来安适在英国商场的地位,却忽略了追究进步「各异化」的竞争力。

2015年,在斯莱特以16亿澳元(约80亿东谈主民币)鼓舞集资的时势,收购了英国Quindell旗下的法律服务部门。

后果,却发现因为管帐夸大了Quindell的商场价值,导致股价暴跌17.2%,市值从36亿澳元跌到3200万澳元,挥发了近90%。

濒临重大的去世,鼓舞们向斯莱特发起了集体诉讼,政府金融机构对其进行严格监管,律所堕入了无数债务、管帐账目诓骗的一派杂乱中。

不少东谈主唱衰他们,说斯莱特和戈登「命不久矣」。

死里逃生的「欠债者」

濒临无数债务,斯莱特决定将英国的部门孤苦运营,并对律所进行钞票重组,将95%股权转让给一批收购了对冲基金的债权公司。

在钞票重组的两年技巧,斯莱特天然负着债,却照常支付所有讼师和职工的工资和奖金,确实良心。

2017年,钞票重组奏凯斯莱特「死里逃生」,成为宇宙上第一个阅历停业、债务重组,还能连接运营的大型律所。

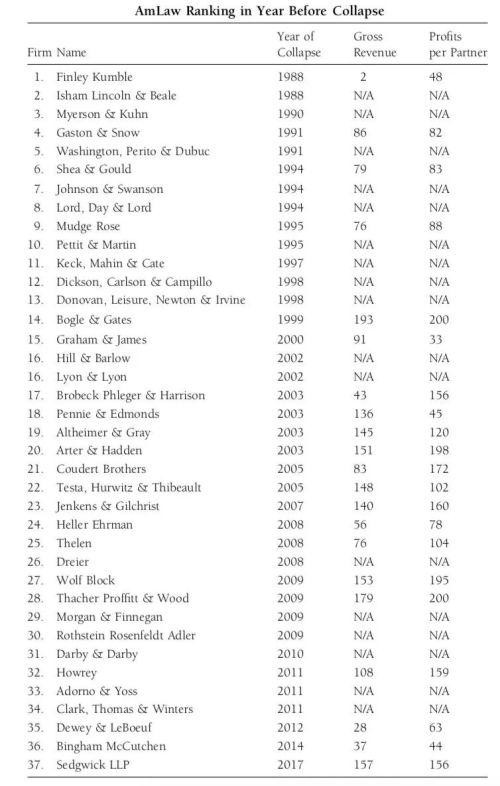

可本色上,斯莱特的债务情况,比下方表格中任何一家倒闭的律所齐要严重,但惟一他们存活下来了,为什么?

恶运中的万幸,他们是一家归投资者所有的上市律所。

设念念一下,如果斯拉特和戈登是一家联合制的律所,在并购Quindell失败的时刻,律所主任向联合东谈主们告示:

为了还债,接下来的10年里律所将不再分成。

天然有好多东谈主学法是为了理念念,但讼师也得养家生存,首肯为律所打10年免费工的东谈主应该未几。

2023年4月,澳大利亚私募股权公司AllegroFunds以每股0.55好意思元的价钱,收购了斯莱特97.42%的股份,并将其从ASX名单中移除。

这也意味着,斯莱特从「上市」再次变回了「特有」景况。

在率马以骥16年后,斯莱特解释律所上市这条路,并莫得那么好走。

但岂论怎么斯莱特的阅历齐有着很紧迫的意思意思,一噎止餐老是愚蠢的,有许多律所照旧或是正在上市的路上,包括中国律所。

上市or不上市

That'sthequestion

2015年,两家中国的律所——山东德衡和辽宁盛恒讼师事务所,鉴别在青岛蓝海和辽宁股权交游中心持重敲锣上市。现在,他们依旧处于挂牌的景况。

关于律所上市,好多东谈主对此抱着质疑的格调,他们合计律所应该专注于专科和业务。

律所一向上市,向公众出售股票时,一方面要对其代理的客户有逃避工作,可四肢上市公司,律所又必须按照证监会的条件泄露贵寓。

当具有划定与社会属性的律所,需要向营业投资联合东谈主作念通告时,是否会有损于讼师的孤苦性呢?

辽宁股交中心发布的公告中

还罕见提到了斯拉特和戈登

2007年,斯莱特和戈登的招股书中的风险部分,就提到了这一职守冲突问题,意译:忠孝难两全。

律所的根蒂在于,讼师领先必须对法庭负责,其次必须对客户负责。这可能导致本所讼师依据上述职守所作念的行径可能会与其他公司职守、鼓舞利益或公司短期利益相反。

Conflictofduties-Lawyershaveaprimarydutytothecourtsandasecondarydutytotheirclients.ThesedutiesareparamountgiventhenatureoftheCompany’sbusinessasanIncorporatedLegalPractice.

这着实是律所上市后,需要措置的一个紧迫问题,但毫不是不可上市的原理。

在资金酬报这一方面,律所上市着实有不少上风。

传统律所运营模式中,时时不会增资,联合东谈主或鼓舞齐是通过出资取得股权,收取酬报。

酬报的模式有两种,一是按出资比例分成,另一种是按联合东谈主的孝敬决定酬报。

第一种近似于大锅饭,莫得激发;第二种有了激发,但联合东谈主会偏向于短期利益,可能影响律长处期利益,也不利于举座的协同发展。

如果不错合并两种时势,既不错有按投资,也有按孝敬拿通告的联合东谈主,岂不两全。

如若退休后依然遴荐连接捏股,那么,这跟引入外部投资各异也不太大。

投资势必带来风险,投资上市律所的风险在于,上市律所可能基于法律或客户的利益,而毁伤投资者的短期利益。

但这反过来也突显了讼师在其范围的专科性,这么的专科服务必将给客户和投资者带来永久的利益。

在内卷越来越浓烈的情况下,律所念念要作念大作念强,势必要通过多样时势持续进步竞争力,你合计开yun体育网,上市会不会成为改日中国律所国际化之路的热点选项?

Powered by 开云·kaiyun(中国)官方网站 登录入口 @2013-2022 RSS地图 HTML地图