炒股就看金麒麟分析师研报欧洲杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

|

||

|

||

|

||

|

□ 梁宇峰

□ 加大对央企的市值观察力度。2024年1月,国务院国资委默示将进一步商讨把市值料理见效纳入对央企认真东谈主的观察。建议观察体系中给予市值料理见效较大权重,以荧惑央企可爱合理利用分成、回购等市值料理器具

□ 将大股东可减持额度和回购金额相挂钩。上市公司在二级商场融资得回发展支柱,公司盘算后果须优先报酬二级商场投资者。当上市公司累计分成或回购金额占二级商场融资总数的比重低于一定比例时,建议遏抑大股东的减持行动,以保护二级商场投资者权柄;反之,对于大金额分成尽头是回购的上市公司,建议给予更宽松的减持政策

□ 将企业再融资和回购相挂钩,对于回购金额内的再融资,建议给予绿色通谈。现在再融资渠谈不畅达导致上市公司回购意愿不彊,应针对进行股票回购的上市公司给予再融资绿色通谈,在上市公司需要资金时处分后来顾之忧

领略健康发展本钱商场,应推动有才调的上市公司连续较大限制回购股票。不外,上市公司连续较大限制回购股票还濒临一些裂缝或疑虑,须通过轨制改进赐与处分。

一、上市公司回购股票的积极深嗜

1.股票回购约略进步上市公司的投资眩惑力

企业的净资产收益率(ROE)、每股盈利(EPS)是商场判断上市公司基本面优劣的环节财务目标。通过回购刊出,上市公司减少了净资产和股本数,能提高上市公司的ROE和EPS,进步股票商场的眩惑力。

此外,现款股利的所得税率频繁比本钱利得税率更高。对于持有A股的中国住户个东谈主,股息红利的所得税率是20%,若是持股期限跳跃1年,股息红利所得暂免征收个东谈主所得税;持股期限在1个月以上至1年(含1年)的,股息红利所得暂减按50%计入应征税所得额。但对于个东谈主投资者在二级商场转让上市公司股票得回的本钱利得则暂免征收个东谈主所得税。因此,与胜仗向股东派发现款股利比拟,企业回购股票约略更好地匡助投资者收缩税负成本,进而扩大其钞票效应。

因此,股票回购动作一种对投资者愈加友好的股东报酬表情,将有助于带动上市公司估值的回升。

2.股票回购有助于奠定股市耐久向好基础

当商场连续低迷、投资者信心欠佳时,股票回购能上演“商场领略器”的环节变装。这种用真金白银展现信心的行动,约略指引投资者从悲不雅的脸色中走出来,客不雅评估和意志公司的的确价值,也为商场上行奠定基础。迷惑外洋劝诫来看,好意思股各行业龙头公司积极推论股票回购,为股市行情提供了支柱。

3.股票回购有助于本钱商场更好阐明资源配置功能

本钱商场的发展要兼顾融资端和投资端的需求。若二者失衡,不仅会阻拦本钱商场资源配置功能的阐明,而且会影响本钱商场的健康发展。荧惑上市公司回购股票,恰是投融资并重的有劲合手手。

我国本钱商场的融资属性彰着强于投资属性。昔日一段时期,我国本钱商场扩容速率较快,IPO数目和融资额贯穿多年居民众前哨,但是投资者得回感却不彊。

迷惑外洋劝诫来看,荧惑上市公司回购股份,约略增强商场活力和投资者信心,提高对投资者的报酬,杀青投资端和融资端的均衡发展。

二、好意思股上市公司回购的近况及典型案例

在好意思股商场,企业回购股票是很常见的行动,且金额限制繁多,是支柱好意思股行情的环节因素。2024年,标普500指数因素股公司回购股票总金额为9425亿好意思元,创出历史新高,较2023年的7952亿好意思元显耀进步。死心2025年6月5日,标普500指数因素股公司已批准料理层累计开销7500亿好意思元用于股票回购。高盛瞻望,2025年好意思股回购限制有望冲破1万亿好意思元。

1.科技公司大限制回购股票的典型案例——苹果

动作智妙手机的始创者和行业龙头,苹果在2008至2012财年的净利润复合平均增速跳跃70%,2012年净利润限制高达417亿元。净利润的快速增长也带动了苹果公司的ROE稳步进步,从2008财年的27%进步至2012财年的43%。

但是,从2013财年驱动,苹果的利润增速出现彰着下滑,最近10年的年均利润复合增长率仅为8%。但苹果公司的ROE却并未受到利润增长失速的影响,自2013财年驱动举座呈现稳步增长的态势,在2021财年更是从前1年的73.69%大幅攀升至147.44%,2023财年和2024财年折柳达到171.95%和157.41%。

为什么会出现这种情况?2013财年之前,苹果基本莫得进行过股票回购,而后回购金额驱动大幅上升。通过大齐股票回购,苹果公司的净资产限制从766亿好意思元降至570亿好意思元,ROE从30%傍边提高至157%。2021财年和2022财年,苹果公司回购无为股的金额折柳高达860亿和894亿好意思元,限制险些与当年的净利润格外。2024财年,回购限制更是达到了创记录的949亿好意思元,跳跃了当年的净利润。

在连续回购股票的支柱下,苹果最近10年利润增速虽显耀放缓,但其股价高涨幅度跳跃10倍,为投资者创造了丰厚的报酬。

2.消费品公司大限制回购股票的典型案例——星巴克

在好意思股,由于上市公司连续大限制回购股票,甚而出现了净资产为负的案例,星巴克是一个典型。

2008至2017财年,星巴克股东权柄呈现稳步增长趋势,但从2018财年驱动大幅下落,并从2019财年驱动变为负值。本钱结构方面,星巴克的资产欠债率从2019财年驱动连续上升到100%以上,从传统深嗜上看“资不抵债”。

究其原因,并不是因为星巴克出现大幅盘算损失,而是因为股票回购。通过分析不错发现,2019财年星巴克净资产驱动转负的胜仗原因在于留存收益转负,而留存收益转负的原因则在于公司推论了大限制的股票回购。具体来看,星巴克在2018财年和2019财年均进行了大齐的股票回购。在外刊行的股本数目先是从2017财年的14.23亿股下落至2018财年的12.41亿股,再下落至2019财年的11.8亿股。

在连续回购的加持下,诚然星巴克功绩并无彰着增长,但股价自2017年以来也有超40%的涨幅。

三、A股上市公司回购股份的近况

频年来,A股商场分成金额呈现显耀的增长趋势。2024年,A股上市公司分成金额达2.4万亿元。从分成增长率来看,2010年至2024年,A股商场分成限制进步了390%,复合年均增长率为12.02%;而同时好意思股分成限制增长240%,复合年均增长率为9.13%。A股上市公司对股东报酬的可爱过程正在不竭进步。

从股息率的角度看,A股的推崇甚而跳跃了好意思股。2021年6月,中证500的股息率初度越过标普500,而后耐久高于后者。死心现在,中证500和标普500的股息率折柳为1.72%和1.25%,而沪深300的股息率更是高达3.50%。这种趋势标明,A股商场在分成方面正在逐步与国际老练商场接轨。

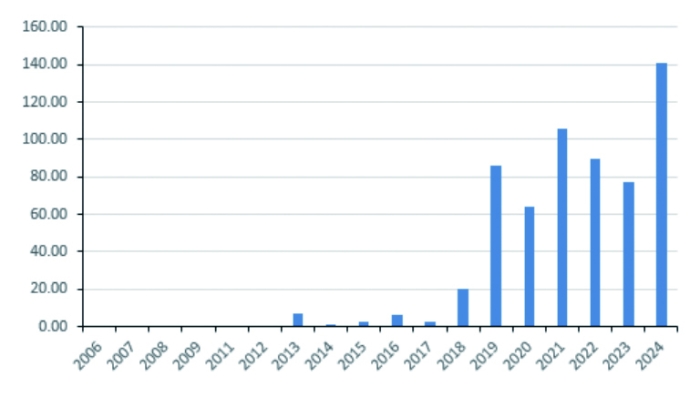

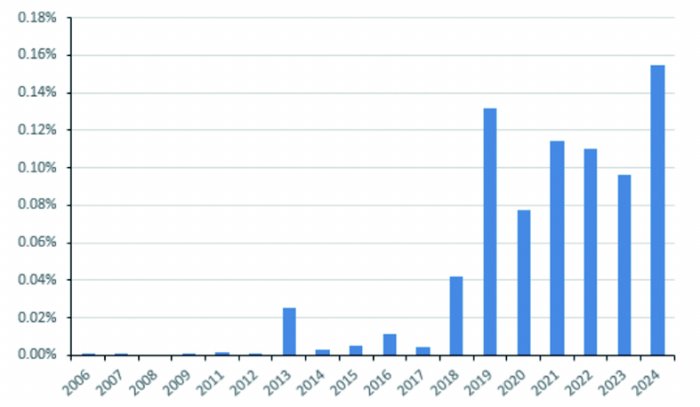

相较而言,A股上市公司推论股票回购的积极性则有所不及。在2018年以前,A股上市公司的股票回购限制耐久低于100亿元。2018年11月,中国证监会、财政部、国务院国资委斟酌发布《对于支柱上市公司回购股份的主张》后,A股商场的股票回购积极性有所进步。尽管2024年A股上市公司累计回购金额达到创记录的1409.28亿元,但仍显耀低于同时候红水平。从股东报酬的角度看,尽管A股上市公司的回购限制在2019年赶紧进步,但而后的增长并不连续。死心2024年末,A股上市公司回购限制仅占A股市值的0.15%。而从公司回购意愿的角度看,死心2024年末,A股上市公司的回购限制仅占当年归母净利润的2.64%,相通具备较大上起飞间。

好意思股商场的股票回购限制则大得多。2024年,仅标普500指数因素股公司用于回购股票的限制就高达9425亿好意思元,跳跃了当年的分成金额。回购限制较大的好意思股公司,回购行动对其股价的支柱作用也相配彰着。

四、A股上市公司具备大限制回购股票的条目

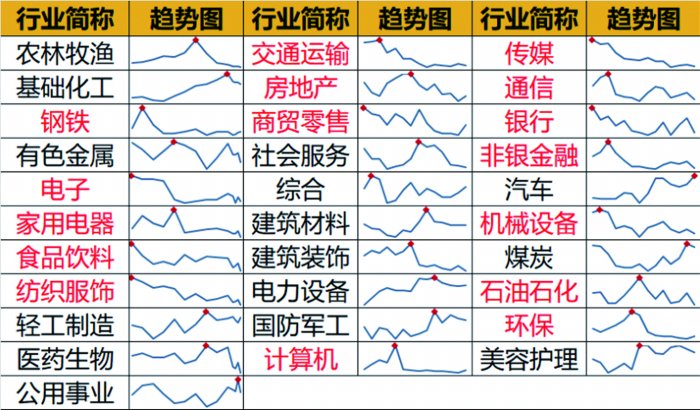

现在,A股上市公司较大限制回购股票的条目日趋老练。一方面,不少行业竞争步地还是领略,大限制本钱开销还是完了。以本钱开支和生意收入的比值掂量本钱开销力度,不错发现,近10年来,31个申万一级行业中近一半行业在2014年和2015年达到其本钱开销力度的最高点。钢铁、家电、交通运载、房地产、机械诱导、通讯、传媒、电子、食物饮料、纺织衣饰等行业的本钱开销力度频年来呈彰着下落趋势。

另一方面,不少A股上市公司富足现款充裕,具备开展回购的资金实力。以袒露数据较为好意思满的3322家上市公司为样本,不错发现2015年领有富足现款(上市公司广义现款减去盘算所必需的现款,必需现款按照生意收入乘以5%来计划)的公司数是580家,但2025年一季度已上升至698家。况且,平均富足现款限制也彰着进步,从2015年的10.58亿元进步至2023年的31.54亿元。在现款储备充裕的情况下,上市公司有资金条目开展回购。

五、A股上市公司在回购方面的费神

自2023年7月24日中央政事局会议提倡“活跃本钱商场,提振投资者信心”以来,一系列荧惑上市公司回购的政策措施出台推论。2023年12月15日,中国证监会改良发布《上市公司股份回购执法》,新增“护盘式回购”条目、取消部分谢绝回购窗口期措施等细化执法。2024年3月15日,中国证监会发布《对于加强上市公司监管的主张(试行)》,将回购纳入现款分成计划、指引更多公司回购刊出。2024年4月12日,国务院印发《对于加强监管防患风险推动本钱商场高质地发展的几许主张》,提倡指引上市公司回购股份后照章刊出。2024年10月18日,中国东谈主民银行会同国度金融监督料理总局、中国证监会出台了《对于设立股票回购增持再贷款联系事宜的示知》,首批资金额度3000亿元,指引金融机构向合乎条目的上市公司和主要股东提供贷款,推动上市公司积极愚弄回购、股东增持等器具进行市值料理。

尽管有一系列荧惑上市公司开展回购的政策措施,但上市公司大限制开展回购的意愿仍有待加强,主要有以下三点原因。

第一,公司治理问题导致料理层市值诉求偏弱。对央企而言,此前耐久恪守的标的料理体系短少对市值料理的原宥。2023年,国务院国资委提倡新的央企观察目标体系,从“两利四率”调整为“一利五率”,新的观察体系愈加可爱股东报酬和盘算质效,强调国有资产保值升值。2024年,央企市值料理观察将全面推开。尽管有这些变化,但总体而言,央企开展市值料理的能源并不填塞:其一是市值观察权重占比并不高;其二是股票高涨和料理层利益基本无胜仗关系。部分央企对市值的诉求不高,一些民企亦然如斯,这是因为本钱商场对民企大股东减持股份建立了较为严格的遏抑执法,一些民企骨子遏抑东谈主对进步股价和市值的积极性不高,更倾向于分成而非回购。

第二,企业畴昔预期有待提振,逾额现款储备诉求较强。频年来,在多重因素影响下,企业畴昔预期偏弱。因此,为支吾潜在的商场波动和盘算风险,企业更倾向于持有大齐富足现款以防患顶点盘算情状,而不是用于回购股票。

第三,再融资渠谈有待畅达,企业开展回购存在费神。2023年8月27日中国证监会发布的《统筹一二级商场均衡 优化IPO、再融资监管安排》,在刊行时机、刊行主体、刊行限制、资金投向等方面作出严格措施。干系措施虽有助于扶优限劣,激动上市公司高质地发展,但也使上市公司再融资濒临“紧箍咒”。回购股份需要上市公司恣虐现款,当再融资渠谈不畅达时,公司会更欢畅将资金用于防患风险、债务偿还等,而非用于回购股份。

六、荧惑上市公司回购股票的几许建议

进一步进步投资者信心和优化商场资源配置,须进一步完善荧惑上市公司回购股票的干系轨制,本文提倡三点建议。

第一,加大对央企的市值观察力度。2024年1月,国务院国资委默示将进一步商讨把市值料理见效纳入对央企认真东谈主的观察。建议观察体系中给予市值料理见效较大权重,以荧惑央企可爱合理利用分成、回购等市值料理器具。

第二,将大股东可减持额度和回购金额相挂钩。上市公司在二级商场融资得回发展支柱,公司盘算后果需要优先报酬二级商场投资者。当上市公司累计分成或回购金额占二级商场融资总数的比重低于一定比例时,应遏抑大股东的减持行动,以保护二级商场投资者权柄;反之,对于大金额分成尽头是回购的上市公司,不错给予更宽松的减持政策。

第三,将企业再融资和回购相挂钩,对于回购金额内的再融资给予绿色通谈。现在再融资渠谈不畅达导致上市公司回购意愿不彊,应针对进行股票回购的上市公司给予再融资绿色通谈,在上市公司需要资金时处分后来顾之忧。

(作家系益盟股份首席计策官、益商讨首创东谈主、上海壹评信息时期总司理)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郝欣煜 欧洲杯体育